Dit bedrag aan belasting betaalt u als u meer spaargeld dan de vrijstelling heeft

Pas wanneer het totale vermogen boven de jaarlijkse vrijstelling uitkomt, wordt vermogensrendementsheffing verschuldigd

Wie spaargeld heeft op een betaal- of spaarrekening, moet dit in Nederland opgeven in box 3 van de belasting. Daarbij telt niet alleen het saldo op bankrekeningen mee, maar ook de waarde van beleggingen en andere bezittingen. Pas wanneer het totale vermogen boven de jaarlijkse vrijstelling uitkomt, wordt vermogensrendementsheffing verschuldigd. Hoeveel dat is, leest u hier.

Dit bedrag aan belasting moet u dit jaar betalen als u meer spaargeld dan de vrijstelling heeft

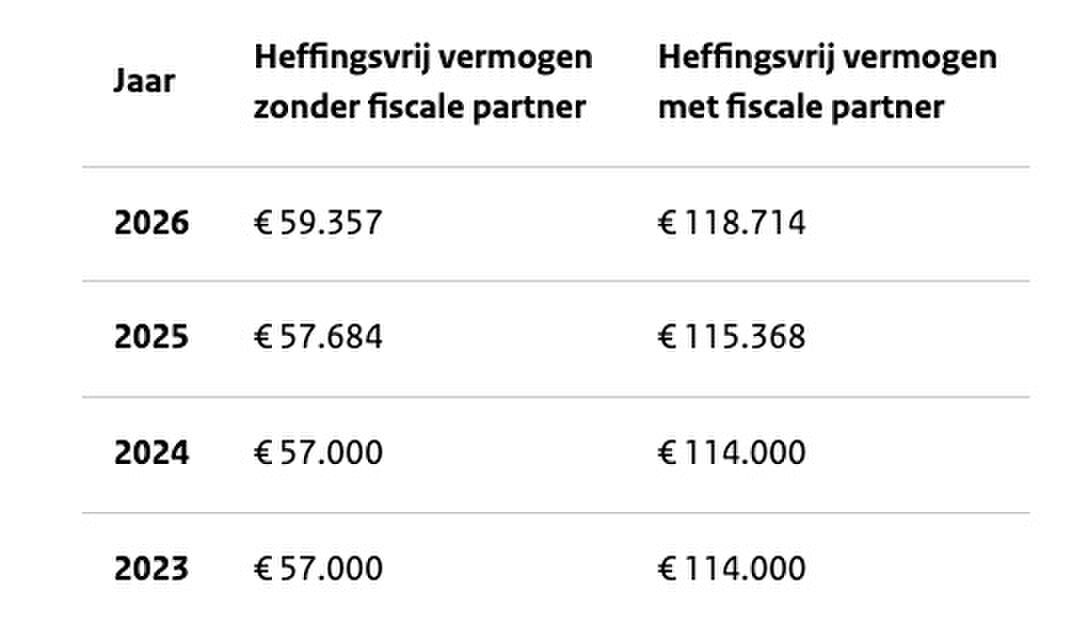

Voor het belastingjaar 2026, waarover in 2027 aangifte wordt gedaan, bedraagt de vrijstelling € 59.357 per persoon. Fiscale partners hebben gezamenlijk recht op een vrijgesteld vermogen van € 118.714. Wie op 1 januari 2026 minder vermogen heeft dan deze bedragen, betaalt geen inkomstenbelasting in box 3. De Belastingdienst maakt daarbij geen onderscheid naar leeftijd, woonsituatie of gezinssamenstelling: volwassen kinderen zonder fiscale partner vallen fiscaal gezien onder dezelfde regels als andere alleenstaanden.

De belasting in box 3 wordt niet berekend over het daadwerkelijke rendement op spaargeld, maar over een fictief rendement. Voor spaargeld gaat de fiscus in 2026 uit van een rendement van 1,28%. Over dit veronderstelde rendement wordt vervolgens 36% belasting geheven. Dat systeem zorgt ervoor dat de belastingdruk op spaargeld relatief beperkt blijft, zeker in vergelijking met andere vermogensbestanddelen zoals beleggingen, waarvoor een hoger fictief rendement geldt.

Lees ook: Hoeveel contant geld mag u maximaal in huis hebben?

36% belasting

Een rekenvoorbeeld maakt duidelijk wat dit in de praktijk betekent. Wie in totaal € 70.000 spaargeld bezit, heeft ongeveer € 10.643 boven de vrijstelling. De Belastingdienst gaat ervan uit dat hierover een rendement van circa € 136 wordt behaald. Over dat bedrag is 36% belasting verschuldigd, wat neerkomt op ongeveer € 49. Bij een vermogen van € 160.000 ligt het belastbare deel rond € 100.643. Het fictieve rendement bedraagt dan ongeveer € 1.288, waardoor de belasting uitkomt op circa € 460.

Opvallend is dat het fictieve rendement lager ligt dan de rente die spaarders momenteel in werkelijkheid kunnen ontvangen. Bij verschillende banken is een spaarrente van ongeveer 2,5% tot 3% mogelijk, wat betekent dat het werkelijke rendement vaak hoger is dan het bedrag waarover belasting wordt geheven. Daarmee blijft de vermogensrendementsheffing op spaargeld in veel gevallen relatief beperkt, ook wanneer het vermogen boven de vrijstelling uitkomt. Lees ook: Hoeveel contant geld mag u storten zonder controle van de Belastingdienst?

Cas Zeeman

Cas begon zijn carrière bij Hi Label eind 2022 als redactiestagiair, waarna hij nog een tijd als gastredacteur fungeerde, alvorens hij sinds november 2023 de scepter zwaait over de website van Pure Luxe. Schrijft over alles wat met luxe te maken heeft, zoals exclusieve horloges, megalomane jachten, de meest in het oog springende villa's, omstreden zakendeals en alles waar ook maar een motor in zit, voortvloeiend uit de drang om alles tot op de bodem uit te zoeken. In zijn vrije tijd mist hij geen enkele voetbalwedstrijd, luistert hij onafgebroken naar muziek uit de topjaren '60 en '70 en probeert hij zoveel mogelijk te reizen.

AANBEVOLEN ARTIKELEN

Op het eerste gezicht lijkt het om een doodnormale sponsorovereenkomst te gaan, maar strategisch gezien is deze deal veel slimmer dan verwacht

Een nieuwe speeltuin voor miljardairs waar zon, luxe en fiscale voordelen samenkomen

Opvallend is dat alle andere geveilde kledingstukken wél correct als gedragen wedstrijditems zijn aangemerkt

Het gestelde belastingpercentage geldt voor alle prijzen die onder kansspelen vallen, waaronder televisieprogramma’s, loterijen en casinowinsten